O e-commerce alimentar é maior do que você imagina e a temporada de balanços das varejistas do segmento, como Carrefour e GPA, comprovam isso!

Contexto e desafios

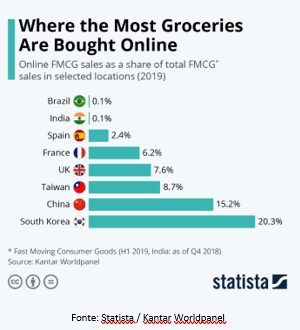

Em todo o mundo, o segmento de consumo que apresenta menor penetração do digital é o varejo alimentar. Mesmo nos países com os maiores índices de digitalização do varejo e de sua população, como Coreia do Sul, China, Taiwan e Inglaterra, a penetração das compras online de alimentos mostra números baixos e muito inferiores à média do varejo nesses países.

No Brasil, a participação do digital na categoria é ínfima e muito abaixo da penetração total do e-commerce no varejo que deve fechar 2022 na casa dos 10% e 13%.

Esse fenômeno de baixa penetração do digital em alimentos pode ser explicado tanto do lado da demanda quanto do lado da oferta.

Do lado da demanda, mesmo com a pandemia, os consumidores ainda não adquiriram o hábito de comprar alimentos online. Preferem escolher os produtos presencialmente por causa da validade e do frescor do FLV (frutas, legumes e verduras).

Eles têm a percepção de que na loja há mais promoções. A experiência de compra nas plataformas ainda não é boa, em grande parte pelo desafio de listar dezenas de milhares de itens ao consumidor, além da incidência de frete em muitos varejistas, que ainda espanta os consumidores.

Já do lado da oferta, os varejistas não têm muitos incentivos para aumentar sua capacidade e infraestrutura para expansão nos canais digitais. Além da baixa demanda por parte dos consumidores, o alimentar é o segmento que apresenta uma das menores margens na última linha no varejo (há pouco espaço para “queimar” dinheiro em novos canais, frete grátis etc.).

Além disso, tem uma das maiores complexidades logísticas (compras com muitos itens e com baixo valor agregado individualmente, itens não uniformes do FLV que dependem de mão de obra para sua seleção, logística que precisa operar em três temperaturas, dificuldade em logística reversa, quebras mais altas etc.).

Com todos esses fatores, ficam claros os motivos pelos quais os grandes varejistas e atacadistas brasileiros do segmento alimentar hesitaram e ainda hesitam em investir nos canais digitais.

Construa que eles virão

Mesmo com a conjuntura desafiadora que listei acima, a temporada de balanços do 2º trimestre de 2022 das varejistas que operam no alimentar foram surpreendentes para o canal digital.

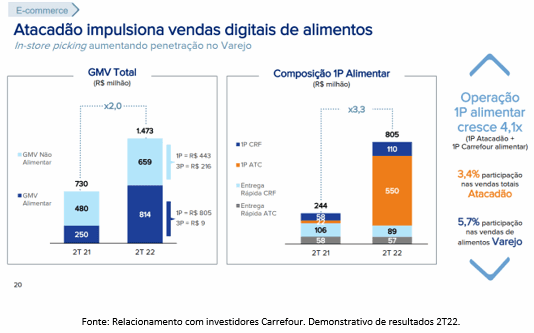

O Carrefour, maior varejista do Brasil em faturamento, passou a investir com maior intensidade no alimentar digital durante a pandemia, expandiu sua infraestrutura, alterou o layout das lojas Hiper para suportar as vendas nesse canal, expandiu sua política de frete grátis e ampliou as lojas que oferecem a modalidade clique e retire.

O resultado desses investimentos mereceu destaque no balanço da companhia, que apontou no 2º trimestre de 2022 um crescimento de 4,1 vezes contra o mesmo período de 2021 da venda online de alimentos na modalidade 1P, com venda de R$ 805 milhões, alcançando uma penetração de 5,7% das vendas do varejo. Ainda mais surpreendente foi que o maior contribuidor para tal crescimento foi o Atacadão, uma vez que o formato atacarejo ainda explora de forma incipiente os canais digitais.

Outro dado bastante interessante é que a modalidade clique e retire (compra online e retira na loja) representou 43% das vendas digitais, mostrando uma altíssima adesão do consumidor.

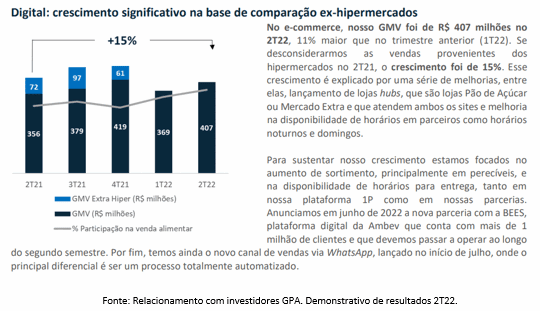

Para o GPA, em que a operação digital já é mais madura e explorada há mais tempo, o crescimento do canal digital foi de 15% na comparação do 2º trimestre de 2022 com o mesmo período de 2021. No balanço, a companhia também reforçou os investimentos que tem feito na transformação dos seus ativos físicos para suportar e expandir a operação digital.

No 2º trimestre de 2022, o GPA faturou nos canais digitais R$ 407 milhões, contra R$ 356 milhões no mesmo período do ano anterior (desconsiderando a venda da bandeira Extra que foi vendida ao Assaí). O modelo representou 9,3% de penetração do total de R$ 4,392 bilhões de faturamento total no Brasil.

Futuro do digital no alimentar

Os dados acima mostram que o futuro do varejo alimentar no Brasil passa pelo digital e já é uma realidade no nosso mercado, mesmo que ainda não esteja bem distribuída e tenha intensidade maior nas grandes cidades do Sudeste. Por enquanto. Fica evidente também que o consumidor brasileiro, um dos mais digitalizados e mais abertos para a adoção de novas tecnologias, já está pronto para os canais digitais também no alimentar.

A disputa pelo varejo alimentar digital está apenas começando. O alimentar sempre foi o segmento mais desejado pelo varejo pelo seu tamanho, relevância no dispêndio das famílias e forte resiliência a crises.

Com a maior predisposição dos consumidores, fica garantido para o futuro próximo que haverá um aumento relevante no investimento dos varejistas para o canal digital, aumentando sua infraestrutura e disponibilidade do canal aos consumidores e, principalmente, aproveitando e alavancando seus ativos físicos (lojas e logística) para suportar o canal.

E, por fim, teremos também um aumento da competição com a cada vez maior e mais relevante presença dos players de varejo de outros segmentos procurando morder uma fatia desse mercado, como Amazon, Mercado Livre, Magalu, Americanas/B2W, Ifood, Rappi entre outros.

Eduardo Yamashita é COO da Gouvêa Ecosystem

Imagens: Shutterstock e Reprodução