Em todo o mundo o varejo de moda foi um dos segmentos de consumo mais impactados pela covid-19. Com fortíssimas quedas de vendas em 2020 e fraca recuperação em 2021, a categoria que possui uma forte dependência das lojas físicas e das compras de impulso sofreu com os consumidores tendo sua rotina abruptamente alterada. Forçados a ficarem em casa, as ocasiões de compra e de uso da categoria foram drasticamente reduzidas nesses dois anos.

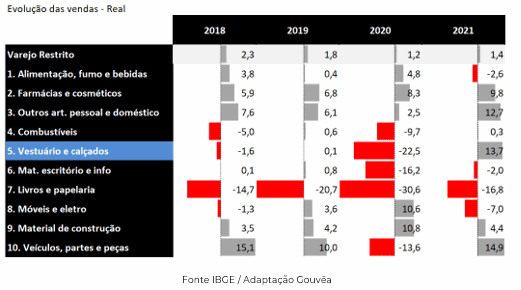

No Brasil, não foi diferente. O setor amargou queda de 22,5% em 2020 e um crescimento de 13,7% em 2021 (crescimento real, já descontado da inflação). Ou seja, no acumulado, o segmento entrou em 2022 com queda de 11,9%, na comparação com o pré-pandemia (2019).

O segmento, que tradicionalmente não tinha forte penetração do digital e os principais varejistas ainda direcionavam poucos investimentos (ou até mesmo eram avessos) a ele, passou a apostar nesse canal como válvula de escape.

O consumidor, por sua vez, também foi empurrado para o digital e teve a oportunidade de experimentar comprar moda nesse canal. E gostou!.

Esse movimento foi global. Nos Estados Unidos, a penetração do digital alcançou a impressionante marca de 38% do total de vendas em 2021, movimento que tende a se repetir no mercado nacional.

Pressão nos resultados aceleram o digital

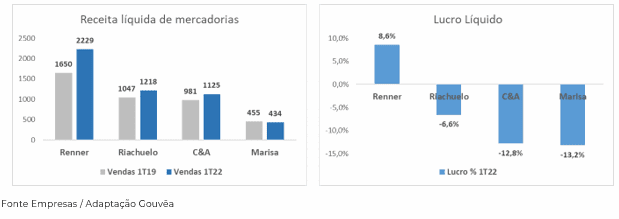

A recente temporada de balanços do 1⁰ trimestre de 2022 das principais varejistas de moda no Brasil evidência o atual momento do segmento: as vendas nas lojas voltaram ao patamar pré-covid. E o canal que mais contribuiu para o crescimento foi o digital. Porém, a forte inflação, o aumento nos custos de operação e a relevante deterioração do resultado das operações financeiras impactaram negativamente o lucro dessas empresas.

A mudança do comportamento do consumidor pressionada pelo forte aumento nos custos, menor ritmo de recuperação nas lojas e forte crescimento do digital têm feito com que as grandes varejistas direcionem a maior parte dos seus investimentos para a tecnologia.

Bits and bytes já representam 10% a 20%

Analisando o desempenho do canal digital, fica evidente o motivo da guinada no direcionamento dos investimentos. Na Renner, as vendas digitais saíram de 4% de participação nas vendas, no 1º trimestre de 2019, para 15% no 1º trimestre de 2022.

Na mesma métrica, a C&A apontou que o share de digital saiu de 3%, em 2019, para 18% em 2022, enquanto que a Riachuelo aferiu 10% de share neste canal em 2022.

Outro dado interessante é a participação dos apps dentro das vendas digitais: na Riachuelo, o app representa 45,1% das vendas nesse canal e na Marisa já são 61,4% das vendas.

Digital is the new fast fashion

Até pouco tempo atrás, ao analisar os balanços das principais varejistas de moda, o principal enfoque, a principal mensagem que se queria passar aos acionistas era de que a empresa atuava e sabia fazer fast fashion. Hoje o foco é outro. As varejistas se esforçam e valorizam estar entrando de cabeça no digital e alocando a maior parte dos seus investimentos nessa empreitada.

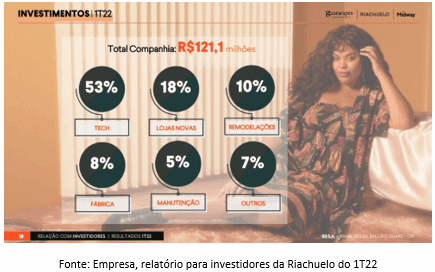

A Riachuelo direcionou 53% (R$ 64 milhões) dos seus investimentos para tecnologia, enquanto destinou apenas 18% para novas lojas e 10% para reformas no primeiro trimestre de 2019.

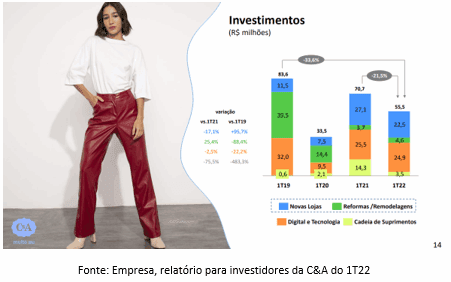

Na C&A, o digital levou 45% (R$ 24,9 milhões) dos R$ 55,5 milhões investidos pela empresa nesse período.

O que vem por aí

Assim como já aconteceu em diversas categorias (i.e. eletrônicos, brinquedos etc.), a participação do digital na categoria moda/calçados vai acelerar e tende a alcançar, nos próximos anos, os patamares que vemos atualmente na Europa e no mercado norte-americano.

Portanto, as grandes varejistas não só vão manter a estratégia de focar no digital, como devem dobrar a aposta, investindo em infraestrutura, software, expertise e, principalmente, na exploração dos dados dos consumidores.

Vamos observar também o surgimento e a ascensão no mercado brasileiro de marcas varejistas exclusivamente digitais, chamadas pelo mercado de DNVBs/DTC.

São empresas que adotam como modelo de negócio a verticalização de toda a cadeia (da produção até a distribuição) e usam os canais digitais como o seu principal (se não único) canal de venda, com a proposta de valor de entregar um produto superior a preços mais competitivos. Fora do Brasil, as empresas operando nesse modelo se posicionam com preços de 20% a 30% menores para produtos de mesma qualidade.

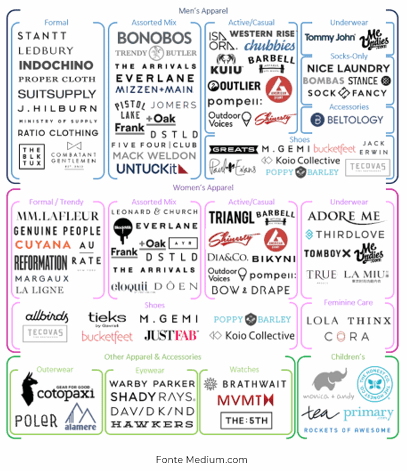

No cenário internacional, são inúmeras as empresas que operam nesse modelo. Empresas como Indochino, Suit supply, Bonobos, All Birds e Everlane ganharam muito destaque, mas a lista cresce a cada dia.

Já temos algumas marcas no Brasil operando nesse modelo, sendo que a principal provavelmente é a Amaro. Com o desenvolvimento do mercado e a abertura do consumidor para esse canal/modalidade, irão surgir diversas outras empresas operando nesse modelo.

Vamos ver algumas (ou várias) das marcas internacionais listadas acima entrando no Brasil, além de um movimento das grandes varejistas do setor passando a desenvolver marcas ou operando através desse modelo.

Eduardo Yamashita é COO da Gouvêa Ecosystem.

Imagens: Shutterstock e Reprodução