A temporada de balanços das empresas de capital aberto acabou de terminar e podemos analisar o ambiente de negócios e resultados das empresas varejistas negociadas na Bolsa. Como no artigo anterior do 1° trimestre, analisamos os resultados dos 2 maiores varejistas de capital aberto de cada segmento: alimentar (Carrefour e Assaí), Eeetromóveis (Magazine Luiza e Via), farmácias (RaiaDrogasil e Pague Menos) e vestuário (Renner e Riachuelo).

De forma geral, o cenário que antevemos para esse semestre se concretizou. Esperávamos uma leve melhoria dos resultados, sustentada pelo início de um ciclo de maior pujança econômica, com a continuidade da melhoria da qualidade do emprego e menor taxa inflação, que contribuem para o crescimento da renda real das famílias e para o aumento da confiança do consumidor. Além do consequente início do ciclo de queda da taxa de juros, que começar a aliviar de forma sutil o resultado financeiro das empresas, seja com menor custo para pagamento do endividamento, seja pelo melhor resultado dos braços financeiros dessas empresas.

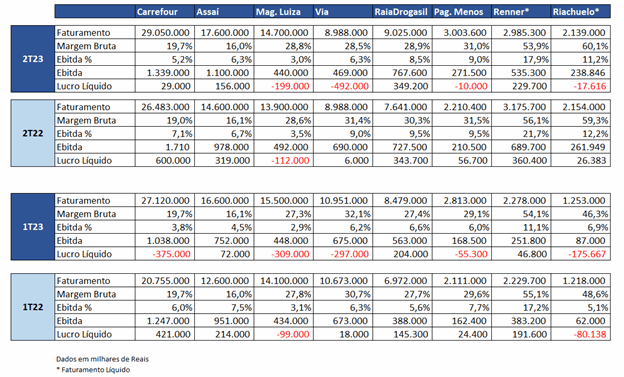

Dentro dessa amostra mencionada, os números do segundo semestre foram:

- Na comparação do 2º trimestre de 2023 versus 2º trimestre de 2022, 6 das 8 empresas apresentaram crescimento nas vendas. Na média ponderada, o crescimento foi de 10,5%, um resultado real substancial, considerando que a inflação do período medida pelo IPCA foi de 3,16%.

- As 2 empresas que apresentaram queda nas vendas atuam no segmento de moda.

- A margem bruta continua preservada e protegida pelos varejistas: 5 das 8 varejistas conseguiram manter ou aumentar suas margens. Entre as 3 que apresentaram redução, a oscilação foi pequena.

- Apesar do prejuízo apresentado por 4 das 8 empresas analisadas, houve uma clara evolução na melhoria dos resultados. Na somatória do lucro líquido das empresas no 2º trimestre de 2023, o resultado consolidado foi de R$ 45 milhões de lucro, frente a um prejuízo de R$ 889 milhões das mesmas empresas no 1º trimestre de 2023.

- Como destaque positivo, na comparação com o resultado do 1º trimestre de 2023, houve uma importante reversão do prejuízo do Carrefour, redução do prejuízo do Magalu e uma relevante melhoria dos resultados de Renner e Riachuelo. O destaque negativo deste trimestre, na mesma comparação, foi uma queda acentuada do resultado da Via.

Confira o quadro abaixo com o resumo dos resultados desses varejistas.

Notamos também uma mudança positiva, mas ainda tímida, no tom das divulgações de resultado do 2º trimestre de 2023, na comparação com os relatórios do 1º trimestre de 2023. As empresas do segmento alimentar e farma passaram a sinalizar investimentos que estão sendo feitos. De forma geral, houve menor menção aos impactos da taxa de juros alta e algumas das empresas reforçaram que começaram a reduzir a alavancagem financeira.

A pressão de aumento nos custos e o esforço proporcional na sua contenção também se mostraram presentes nos relatórios.

Perspectiva

As últimas edições do boletim Focus do Banco Central, que reúne a expectativa dos principais agentes econômicos sobre os grandes indicadores da economia, sinalizam que há uma clara revisão para melhor do cenário econômico esperado com um crescimento maior do PIB, melhor taxa de desemprego, menor inflação e aceleração da queda da taxa de juros.

Continuamos acreditando que o 3º trimestre continuará apresentando evolução nas melhorias no resultado das empresas de varejo e que devem ser consolidadas nos dados do 4º trimestre com a maior recuperação do resultado financeiro do varejo abrindo espaço para um ciclo positivo no consumo e no varejo.

Resumo dos balanços

Confira abaixo os prints do lucro líquido dessas 8 varejistas nos seus demonstrativos de resultado:

Carrefour: Lucro líquido pressionado por maior alavancagem e despesas tributárias, uma vez que créditos tributários ainda não estão sendo utilizados.

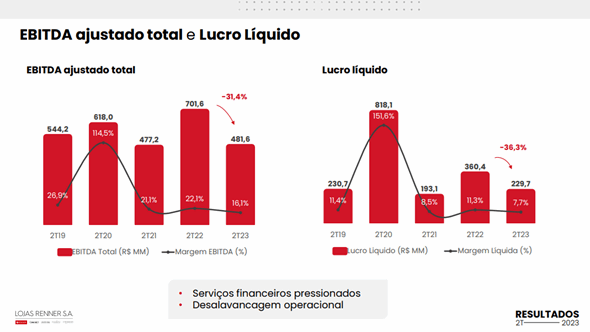

Assai: Faturamento com crescimento impulsionado pela performance da expansão. A margem brutaficou praticamente estável, com evolução do Ebitda, mesmo com 35% das lojas em fase de maturação. O lucro foi afetado pelas altas taxas de juros e pela redução de 0,2x na alavancagem, em relação ao 1º trimestre de 2023, apesar do momento de elevados investimentos.

Magalu: O resultado líquido contábil foi negativo em R$ 301,7 milhões, influenciado principalmente pela reintrodução do Difal e pelo aumento das despesas financeiras no período. Na visão ajustada, ou seja, desconsiderando os efeitos não recorrentes, o resultado líquido ajustado foi negativo em R$ 198,8 milhões. O resultado líquido ajustado no 1º semestre ficou negativo em R$ 508,3 milhões.

Via: Prejuízo de R$ 492 milhões e margem líquida de -6,6% no trimestre, principalmente impactado pelo resultado financeiro.

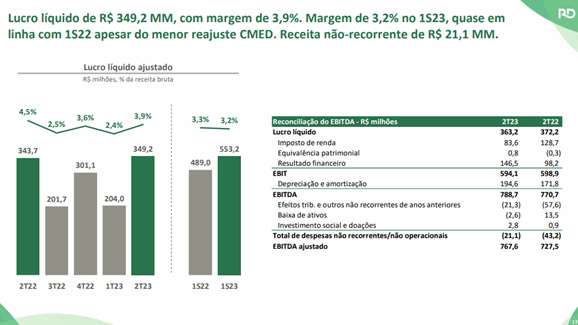

Raia Drogasil: O lucro líquido ajustado totalizou R$ 349,2 milhões no 2º trimestre de 2023, um crescimento de 1,6% em relação ao mesmo período do ano anterior. A margem líquida ajustada foi de 3,9% no trimestre, representando uma contração de 0,6 pp em relação ao 2º trimestre de 2022, principalmente pela pressão na margem bruta gerada pelo reajuste CMED menor em 2023.

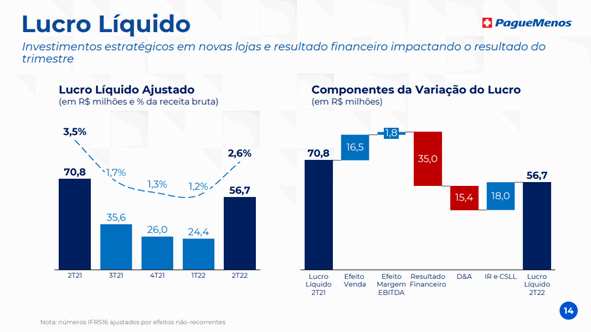

Pague Menos: O resultado líquido ajustado do 2º trimestre de 2023 foi de R$ 10 milhões negativos, em decorrência principalmente do crescimento das despesas financeiras e da Extrafarma, ainda em processo de turnaround. O lucro operacional consolidado antes do imposto de renda foi de R$ 141,3 milhões, crescimento de 7,6% em relação ao mesmo período do ano anterior. No 2º trimestre de 2023 foi iniciado um ciclo de desalavancagem financeira, que irá contribuir gradualmente para a redução do resultado financeiro, permitindo assim a retomada da expansão de lucros.

Renner: O lucro líquido do trimestre foi inferior ao do 2º trimestre de 2022, em razão da menor geração operacional dos segmentos de varejo e serviços financeiros, não obstante a menor alíquota efetiva de IRCS, em função do reconhecimento de incentivosfiscais como subvenção para investimentos.

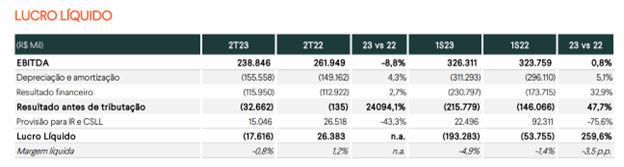

Riachuelo: A companhia encerrou o 2º trimestre de 2023 com um prejuízo líquido de R$ 17,6 milhões, ante um lucro líquido de R$ 26,4 milhões no 2º trimestre de 2022, principalmente em função da redução de 8,8% do Ebitda na comparação anual; pelas maiores despesas financeiras, em função do aumento da taxa de juros; e das maiores despesas, com Imposto de Renda e contribuição social, já que a Riachuelo não constituiu IRPJ e CSLL diferidos sobre prejuízo fiscal no 2º trimestre de 2023. Além disso, houve o aumento na alíquota de imposto da Midway Mall decorrente da mudança de tributação de lucro presumido para lucro real.

Eduardo Yamashita é COO da Gouvêa Ecosystem.

*Este texto reproduz a opinião do autor e não reflete necessariamente o posicionamento da Mercado&Consumo.

Imagens: Shutterstock e Reprodução